Bekerja dan memperoleh penghasilan, wajar bila memiliki kewajiban membayar pajak dan melaporkan SPT setiap tahun. Lalu bagaimana dengan mereka yang sudah pensiun?

Apakah seorang pensiunan juga mesti membayar pajak dan menyampaikan SPT Tahunan? Untuk menjawab pertanyaan ini, yuk simak penjelasan berikut.

Baca Juga: Lapor Pajak Saham di SPT Tahunan, Begini Caranya

Pensiunan dan Kewajiban Pajaknya

Selama Masih Memiliki Penghasilan, Wajib Pajak Tetap Mesti Bayar Pajak

Sebagaimana yang telah diatur dalam undang-undang, semua penghasilan yang diterima seorang pegawai akan dikenakan pajak penghasilan sesuai ketentuan yang berlaku. Hal ini berlaku selama Anda masih produktif dan bekerja di perusahaan, baik perusahaan swasta maupun milik negara.

Sementara seorang pensiunan, baik itu pensiunan pegawai swasta maupun pegawai negeri, tidak memiliki kewajiban untuk membayar pajak lagi. Pensiunan dianggap sudah tidak lagi berpenghasilan, maka sejumlah kewajiban pajaknya juga ditiadakan.

Namun, hal ini terkait dengan pekerjaan utamanya sebagai seorang pegawai tetap di sebuah perusahaan. Sebab jika yang bersangkutan memiliki penghasilan lain dari usaha di bidang lain, pensiunan tersebut akan tetap memiliki kewajiban untuk membayar pajak sesuai dengan ketentuan yang berlaku atas penghasilan tersebut.

Pelaporan SPT Tahunan dan Pembayaran Pajak bagi Pensiunan

Wajib Pajak Pensiunan tetap harus lapor SPT Tahunan

Seseorang yang telah memasuki masa pensiun berpikir tidak wajib lagi melaporkan SPT Tahunan. Padahal mereka memiliki NPWP yang masih aktif.

Bagi wajib pajak pensiunan yang memiliki penghasilan di atas PTKP (Penghasilan Tidak Kena Pajak), maka masih wajib melaporkan SPT Tahunan.

Besaran PTKP saat ini:

- Untuk wajib pajak orang pribadi sebesar Rp 54 juta setahun atau Rp 4,5 juta per bulan

- Tambahan untuk wajib pajak yang kawin sebesar Rp 4,5 juta

- Tambahan untuk istri yang penghasilan dengan suami digabung Rp 54 juta

- Tambahan untuk setiap anggota keluarga, baik sedarah maupun memiliki garis keturunan lurus dan anak angkat yang menjadi tanggungan sepenuhnya, yakni Rp 4,5 juta. Maksimal tanggungan 3 orang.

Bagi wajib pajak pensiunan yang penghasilannya di bawah PTKP sebetulnya bisa saja tidak lapor SPT Tahunan. Tetapi harus mengajukan status Non Efektif atau NE terlebih dahulu.

Syarat menonaktifkan NPWP, antara lain:

- Mengisi Formulir Penetapan Wajib Pajak Non Efektif yang ditandatangani oleh wajib pajak yang bersangkutan

- Mengisi Surat Pernyataan Wajib Pajak Non Efektif yang telah ditandatangani oleh wajib pajak yang bersangkutan

- Fotokopi Surat Keterangan Tidak Melakukan Usaha dari kelurahan atau fotokopi slip gaji yang menyatakan penghasilan di bawah PTKP

- Fotokopi NPWP dan KTP dari wajib pajak yang bersangkutan

- Wajib pajak tidak boleh memiliki utang pajak dan telah melaporkan SPT Tahunan tahun terakhir.

Dalam pelaporan SPT Tahunan, pensiunan yang tidak lagi bekerja di bidang lainnya (setelah masa pensiun) jelas tidak punya penghasilan. Lalu, apa yang akan dilaporkan dalam SPT Tahunannya?

- Sejumlah aset, seperti rumah, tanah, uang tunai, perhiasan, dan lainnya

- Investasi yang dimiliki, misalnya deposito, tabungan, emas batangan, saham, ataupun reksadana.

- Misalnya, Anda pensiunan memiliki saham. Investasi saham ini dikenakan tarif pajak final bila saham sudah dijual. Laporkan pajak saham ini sebagai Penghasilan Pajak yang Dikenakan Pajak Final pada SPT Tahunan.

- Anda harus melaporkan total PPh yang telah dipotong bursa efek. Berdasarkan data rekap transaksi penjualan Anda selama setahun.

- Bila saham tersebut belum dijual sampai sekarang masih ada di portofolio, tidak akan kena pajak. Tetapi dilaporkan jumlah kepemilikan saham yang dimiliki pada kolom Harta di SPT Tahunan.

Baca Juga: Memahami Pajak UMKM, Keuntungan, dan Cara Perhitungannya

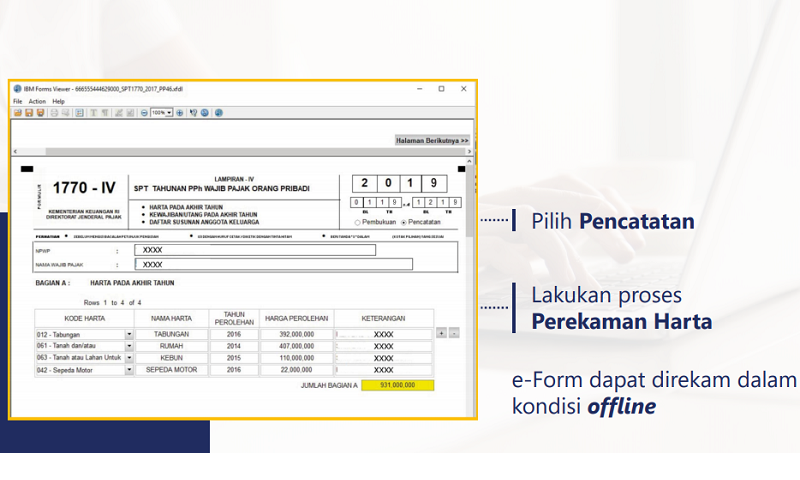

Formulir SPT Tahunan bagi Wajib Pajak Pensiunan

Formulir SPT Tahunan bagi Wajib Pajak Pensiunan

Pada dasarnya tidak ada perbedaan antara formulir SPT Tahunan yang digunakan wajib pajak yang masih aktif bekerja dengan pensiunan.

- Pensiunan yang memiliki penghasilan dari usaha lain dengan nilai kurang dari Rp 60 juta maupun lebih dari itu, sama-sama menggunakan formulir SPT 1770.

- Hanya saja jika wajib pajak pensiunan PNS, dalam pelaporan SPT Tahunan harus melampirkan bukti potong 1721-A2. Sedangkan pensiunan pegawai swasta bukti potong 1721-A1.

Baca Juga: Tidak Punya Penghasilan selama Pandemi, Berikut Cara Lapor SPT Tahunan untuk Non-Karyawan

Laporkan dengan Disiplin dan Teratur

Pajak menjadi pondasi penting dalam pembangunan sebuah negara sehingga dibutuhkan kesadaran yang tinggi dari masyarakat untuk memenuhi kewajiban yang satu ini. Terkait dengan pajak bagi pensiunan, secara khusus pemerintah telah memiliki kebijakan untuk hal tersebut.

Selalu isi SPT Tahunan Anda dan laporkan pajak tahunan secara teratur agar Anda bisa ikut serta membangun negara ini untuk menjadi lebih baik lagi pada masa yang akan datang.

Baca Juga: Cara Lapor Pajak SPT Tahunan untuk UMKM dan Bisnis Online